La Administración Federal de Ingresos Públicos (AFIP) publicó los nuevos valores de las escalas y del mínimo no imponible que deberán ser tenidos en cuenta para determinar el impuesto sobre los bienes personales en el período fiscal 2022, cuyo vencimiento opera en junio de 2023.

Los nuevos valores, tanto el general como el correspondiente a la casa habitación o vivienda, se establecieron según el procedimiento de actualización determinado por la normativa vigente.

Los inmuebles utilizados como vivienda estarán exentos del impuesto cuando su valor sea inferior a $56.410.705,41. De superar ese monto, para la determinación del impuesto se computará el valor por el que se exceda el mínimo.

Cuando la suma de todos los bienes gravados situados en el país sea inferior a $11.282.141,08 no se deberá abonar el impuesto, dado que hasta esta suma se considerarán exentos. En este monto se incluye el valor que haya correspondido computar por la casa habitación.

Ahora bien, una vez superado ese valor, los contribuyentes deberán pagar un determinado monto, según la escala a la que pertenezcan.

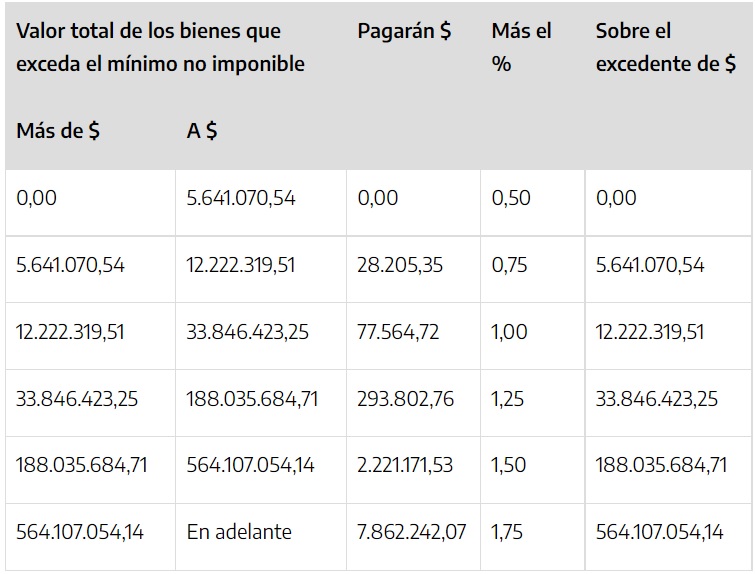

Cómo se aplica el impuesto: Para saber a qué escala se pertenece se debe tomar en cuenta la valuación total de los bienes y a ese monto restarle los $11.282.141,08 mencionados anteriormente. Si el resultado de esa cuenta es igual o menor a $0, entonces el contribuyente queda automáticamente exento.

Si en cambio -una vez restados los $11.282.141- el resultado es mayor a $0, se debe tomar en consideración la siguiente escala:

De esta forma, los contribuyentes de escala más baja pagarán un 0,5% sobre el excedente de $0.

Como se observa en el cuadro, quienes tengan bienes cuyo valor total vaya de $12.222.319,51 a $33.846.423,25, tendrán que pagar un monto fijo de $77.564,72 más el 1% sobre el excedente de $12.222.319,51.

Con bienes de mayor valor, los contribuyentes irán saltando de escala, lo que los llevará a pagar mayor monto fijo y una tasa más alta cada vez.

Para entender mejor la aplicación del impuesto, vale analizar un ejemplo concreto. Una persona con bienes patrimoniales que, después de restar el mínimo no imponible, resultan valuados en $15.000.000, tendrá que pagar un monto total de $105.341,52. Ese número surge de la sumatoria de los $77.564,72 que corresponden por el cargo fijo y los $27.776,80 que resultan de la aplicación de la tasa del 1%..

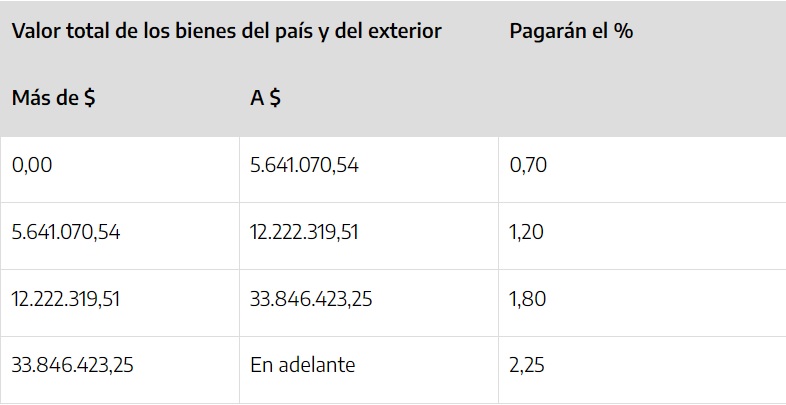

Los bienes en el exterior: Las escalas mencionadas anteriormente aplican solo para los bienes que fueron adquiridos dentro del país. Para los bienes que se encuentran en el exterior la fórmula es diferente.

En ese caso, no hay montos fijos. Las escalas determinan una alícuota que se aplica sobre el valor total de los bienes.

Así, un contribuyente que tiene bienes en el exterior valuados en $10 millones (después de restar los $11.282.141 del mínimo no imponible), tendrá que pagar $120.000 en concepto de Bienes Personales.

Qué bienes entran y cuál es su valor: A la hora de calcular el pago del impuesto a los Bienes Personales, se debe tener en cuenta que hay activos que se consideran para la obligación tributaria y otros que no. Los bienes alcanzados incluyen terrenos, inmuebles (solo en zonas urbanas), vehículos de menos de cinco años de antigüedad, títulos, acciones, ahorros, créditos y depósitos en el extranjero.

En algunos casos, como los de títulos, acciones y depósitos, los valores son muy fáciles de determinar, pero en otros, se debe hacer un cálculo algo más complejo. Para los inmuebles, por ejemplo, se debe tomar en cuenta el valor de adquisición (menos una amortización) o la valuación fiscal, el mayor de los dos. Si corresponde valuación fiscal, se debe observar cuál era la valuación en diciembre de 2017 y calcular una indexación por inflación desde entones hasta diciembre de 2022.

Con los vehículos, se debe consultar la valuación de la Dirección Nacional de los Registros de la Propiedad del Automotor (Dnrpa) al momento del cierre del período fiscal anterior, en este caso diciembre de 2022.

Fuente Infobae