Iguazu (LaVozDeCataratas) A través de la Resolución General 5450/2023, publicada este jueves en el Boletín Oficial, la Administración Federal de Ingresos Públicos estableció que para este tipo de operaciones se aplicará una percepción del 100% por adelanto del impuesto a las Ganancias y otra de 25% por Bienes Personales. Cambia el precio por dólar que se paga en “dólar tarjeta”, “dólar solidario” para ahorro, “”dólar Netflix” y todos los tipos de cambio que están sujetos a la percepción a cuenta de Ganancias y Bienes Personales que impone el organismo recaudador.

El dólar tarjeta es el tipo de cambio que se aplica a las compras con tarjeta de crédito o débito en el exterior, o consumos en moneda extranjera hechos desde el país. Se calcula a partir del dólar oficial minorista, y se le suman los impuestos PAIS, a las Ganancias y a los Bienes Personales. Ayer cerró a $744 tomando como referencia el tipo de cambio del Banco Nación. Cada banco aplica su propio tipo de cambio minorista, al que se le aplican los recargos. Supone un aumento del 27,50 por ciento.

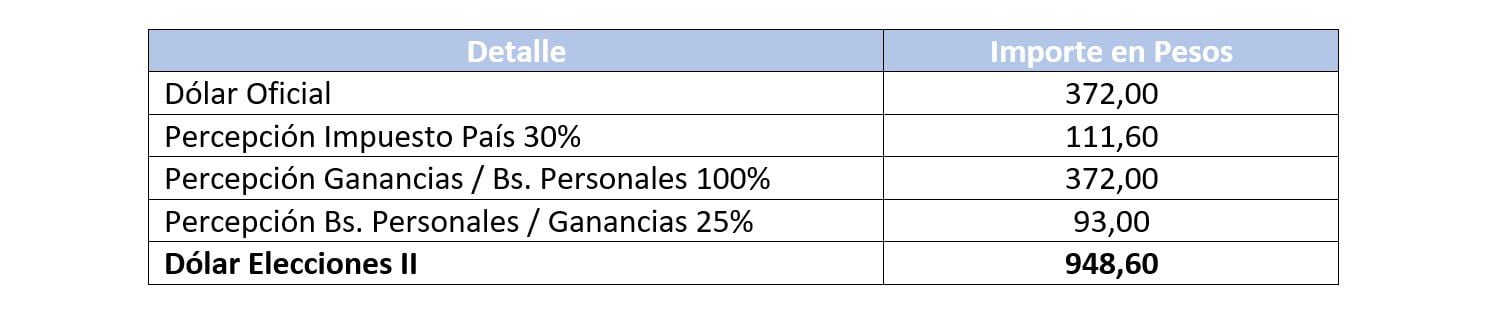

En efecto, AFIP incrementó la alícuota de percepción del impuesto a las Ganancias del 45 al 100 por ciento y se mantiene la actual del 25% por Bienes Personales. De esta forma el recargo en el valor del tipo de cambio es del 125%, a lo que hay que sumar el 30% del Impuesto PAÍS, por lo que el recargo final será del 155% por ciento.

“Las percepciones que se practiquen por el presente régimen se considerarán, conforme la condición tributaria del sujeto pasible, pagos a cuenta de los tributos que, para cada caso, se indican a continuación:

1. Las percepciones practicadas a la tasa del CIEN POR CIENTO (100%) tendrán el siguiente tratamiento, según corresponda:

a) Sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) y que no resultan responsables del Impuesto a las Ganancias: Impuesto sobre los Bienes Personales.

b) Demás sujetos: Impuesto a las Ganancias.

2. Las percepciones practicadas a la tasa del VEINTICINCO POR CIENTO (25%) tendrán el siguiente tratamiento, según corresponda:

a) Personas humanas y sucesiones indivisas: Impuesto sobre los Bienes Personales o, en caso de tratarse de sujetos que no sean contribuyentes de dicho impuesto, se podrá solicitar su devolución en los términos y condiciones establecidos en el Título II.

b) Demás sujetos: Impuesto a las Ganancias”.

Este texto reemplaza una norma anterior que fijaba una percepción de CUARENTA Y CINCO POR CIENTO (45%) y otra de VEINTICINCO POR CIENTO (25%) para los mismos consumos y operaciones.